고대노연 이슈브리프 제1호 2025-03

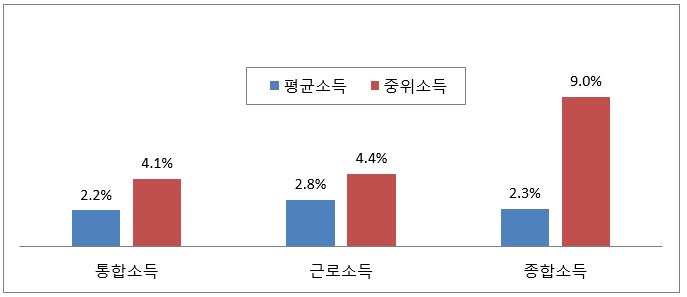

일반 현황 – 통합소득 평균 4,123만원(2.2%↑) 중위값 2,887만원(4.1%↑)

1인당 소득증가율 통합 2.2%, 근로 2.8%, 종합 2.3%, 물가상승률 3.6%에 모두 못미쳐

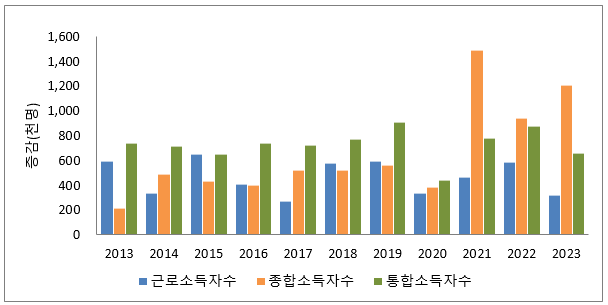

국세청이 최근에 국회에 제출한 통합소득, 종합소득, 근로소득 천분위 자료1를 분석한 결과, 2023년 귀속분 근로소득자는 20,852천명, 종합소득 신고자는 11,481천명이었음. 근로소득과 종합소득의 중복 신고인원 5,446천명을 1인으로 합산한 통합소득 인원은 26,888천명이었음.

통합소득 총액은 1,108.7조로 전년대비 4.7% 증가하였으나 소득자 수가 2.5% 증가하여 1인당 평균소득은 4,123만원 2.2% 증가에 그치고 중위소득은 2,887만원으로 전년대비 4.1% 증가하였음. 이러한 낮은 평균소득 증가율은 2023년 연간 소비자물가 상승률 3.6%에 미치지 못하는 것으로 실질소득은 마이너스 증가에 그친 것을 의미함

근로소득은 총액 903조 3,839억원으로 1인당 평균 근로소득은 4,332만원으로 2.8% 증가하였으며 중위값은 3,272만원으로 4.4% 증가한 것으로 나타남

종합소득은 매출액 기준으로는 1,538조 1,312억원에 달했으나 필요경비를 차감한 종합소득 금액은 총 385억 6,605억원이었음. 이에 1인당 평균 종합소득액은 3,359만원으로 전년대비 2.3% 증가에 그쳤고 중위소득은 1,575만원으로 9.0% 증가한 것으로 나타남

- 소득신고자 수에 있어서는 전년대비 근로소득자는 313천명 증가(1.5%), 종합소득자는 1,206천명(11.7%), 통합소득자는 657천명(2.5%) 각각 증가 ⇒ 종합소득자의 증가규모와 증가율이 매우 높은 상황. 소득신고 주기 단축 등 국세청의 소득파악률 제고와 함께 신고되는 플랫폼특고, 프리랜서 형태의 고용증가와 N잡러 증가의 영향

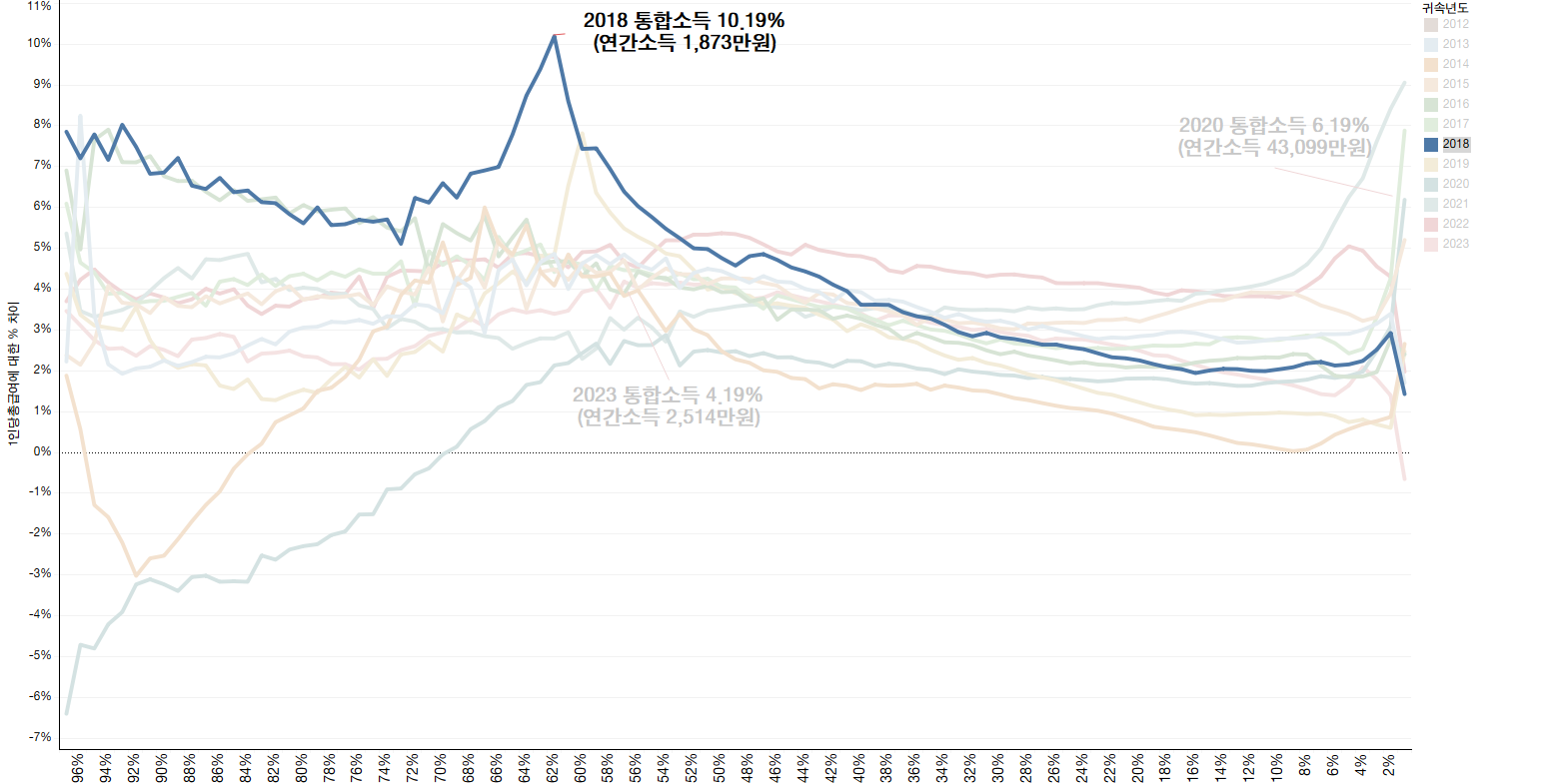

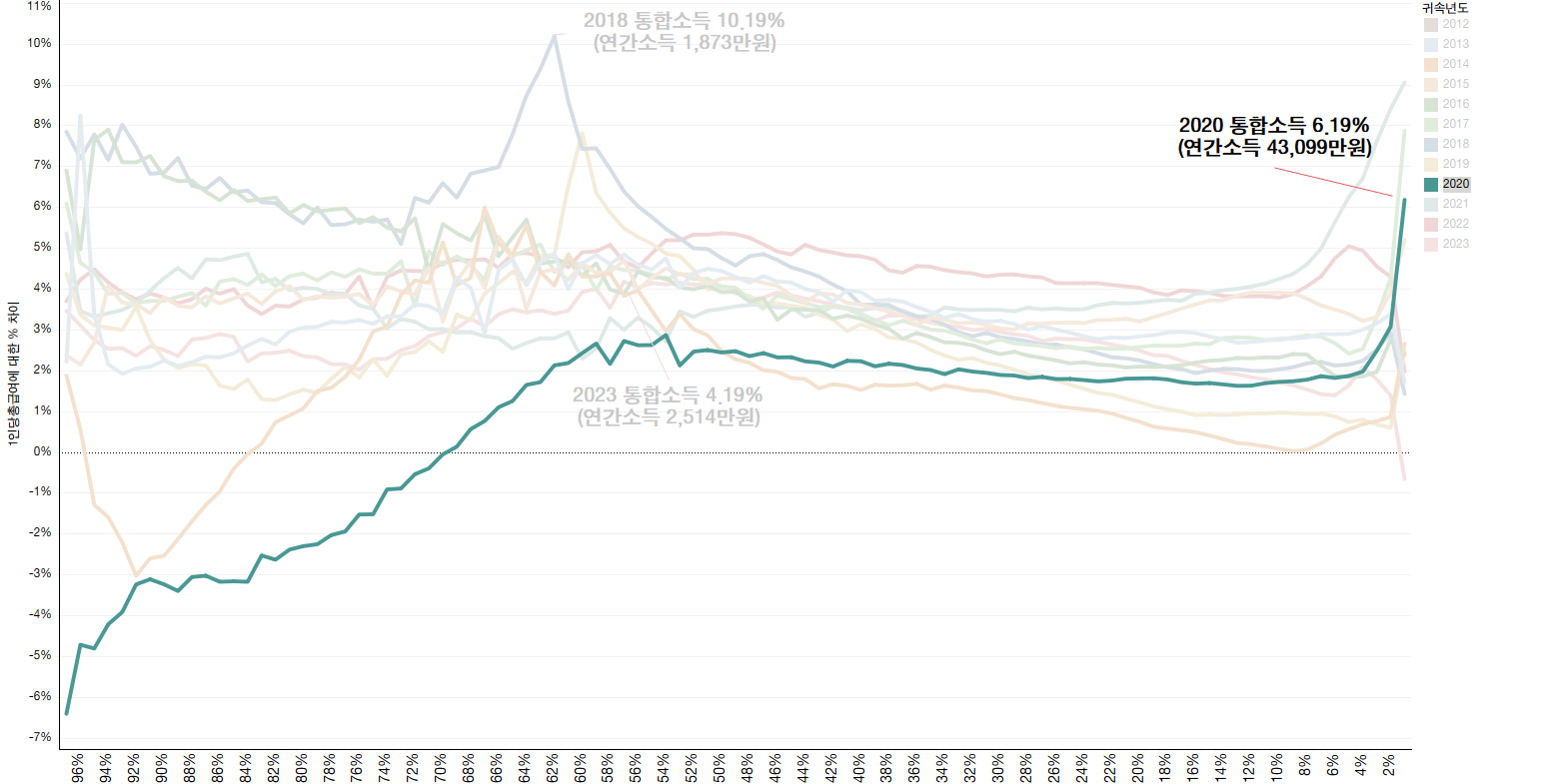

소득증가율 2018~19년 vs. 2020년 이후 양상 확연히 달라져

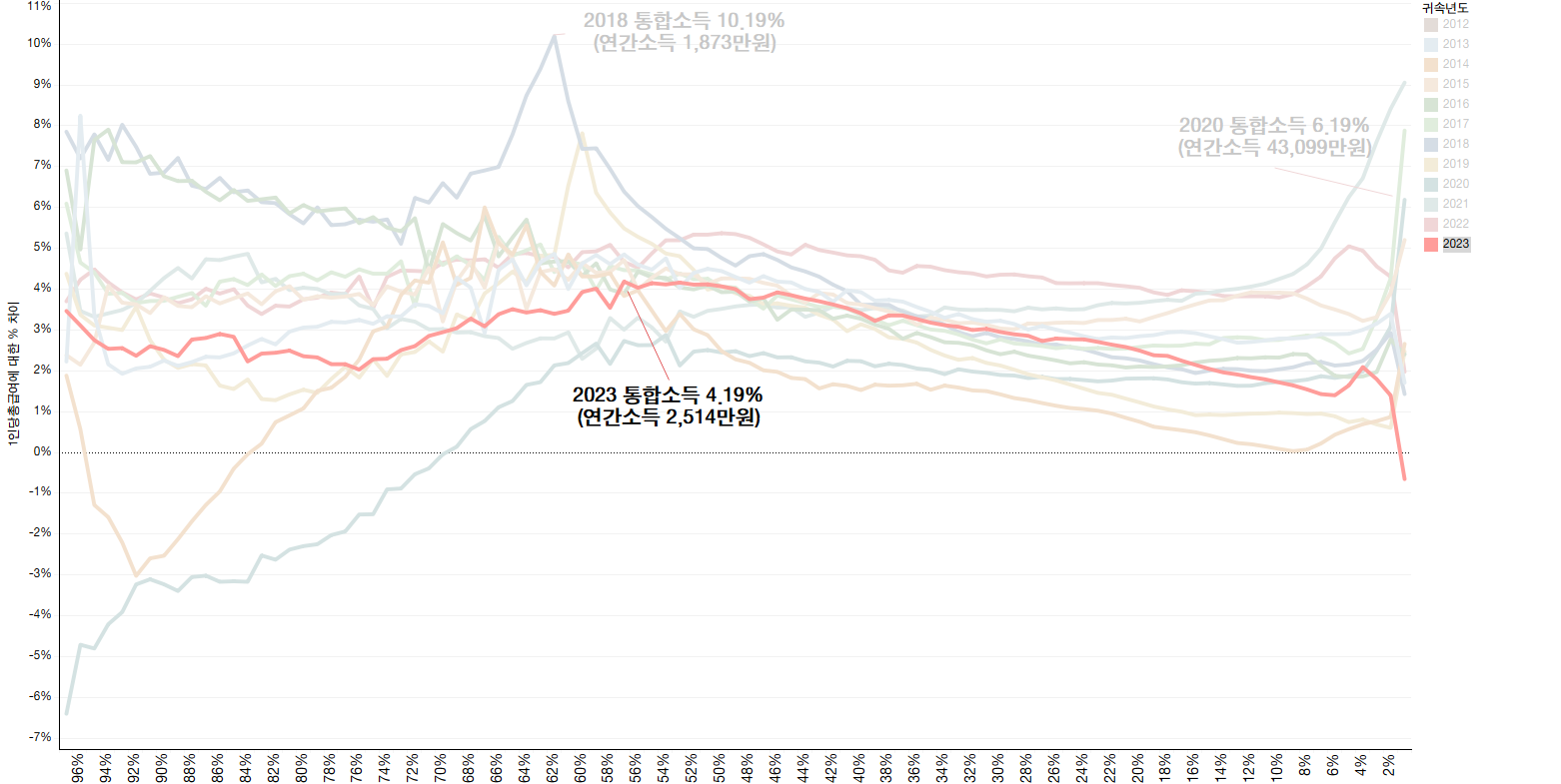

백분위를 구분하여 전년 대비 통합소득 증가율을 비교하면 2019~19년 시기와 2020년 이후 시기의 양상이 확연히 달라짐

- 2018년에는 1,873만원 연소득자(하위38분위)의 소득증가율이 10.2%에 두 자리에 달했고 사상 최고 수준의 증가율을 기록. 이 해의 최저임금이 전년대비 16.4% 인상된 시급 7,530원으로 월급기준 157만원이었으며, 연간총액으로 1,889만원으로 거의 정확히 최저임금 수준에 해당하는 소득자의 증가율이 가장 높은 해였음

- 2020년에는 상위1%에 해당하는 연소득 4억3,099만원 소득자의 증가율이 6.2%로 가장 높았지만 하위50% 이하로 갈수록 소득증가율이 낮아지는 정반대 현상이 나타났음. 최저임금 인상률은 2.87%에 그쳤고 최저임금 수준(연간 2,154만원) 연소득자의 소득증가율은 2.7%에 불과했음

- 2023년에는 연소득 2,514만원 소득자(하위43분위)의 소득증가율이 4.19%로 가장 높기는 했고 이들이 최저임금 연소득자(2,413만원)에 해당되는 계층이었으나 전반적으로 소득증가율이 낮아진 상황

최근 수년 간 과정을 보면 최저임금이 높게 인상된 해에는 최저임금 수준(통합소득 분위로는 하위30~40% 수준)의 소득자 증가율이 높았고, 최저임금이 낮게 인상된 해에는 해당 계층의 소득증가율이 매우 낮은 증가율을 보임. 최저임금 인상률이 크게 낮아지고 경제상황이 악화되면서 저소득 계층의 소득증가율이 낮아지는 모습을 보이고 있음.

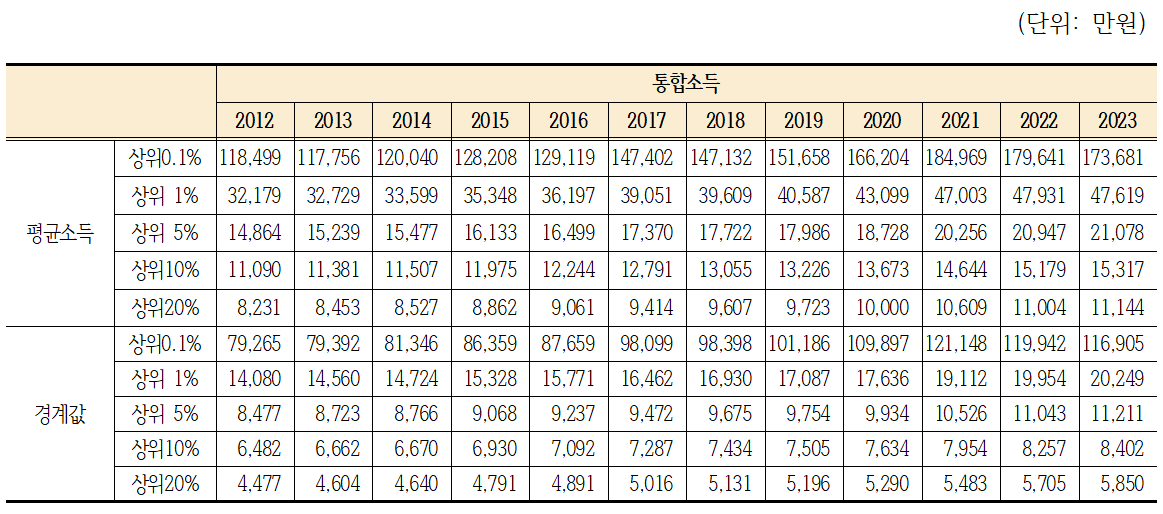

최상위 평균소득과 경계값 – 상위10% 평균 1억 5,179만원, 경계값 8,257만원

통합소득 상위1% (26.8만명) 소득경계값 처음으로 2억원 넘겨, 근로소득은 1억 8천만원

근로소득과 종합소득을 인별로 합산한 통합소득 기준 최상위0.1%의 평균소득은 17억 3,681만원이며, 상위1%는 4억 7,619만원, 상위5%는 2억 78만원, 상위10%는 1억 5,317만원, 상위20%는 1억 1,144만원의 평균소득 수준을 보였음

상위0.1%에 속하기 위한 소득경계값은 11억 6,905만원이었으며, 상위1%에 속하기 위해서는 2억 249만원, 상위5%는 1억 1,211만원을 넘어야 했음. 상위10%의 소득경계값은 8,402만원이고 상위20%에 속하기 위해서는 5,850만원을 넘어야 함

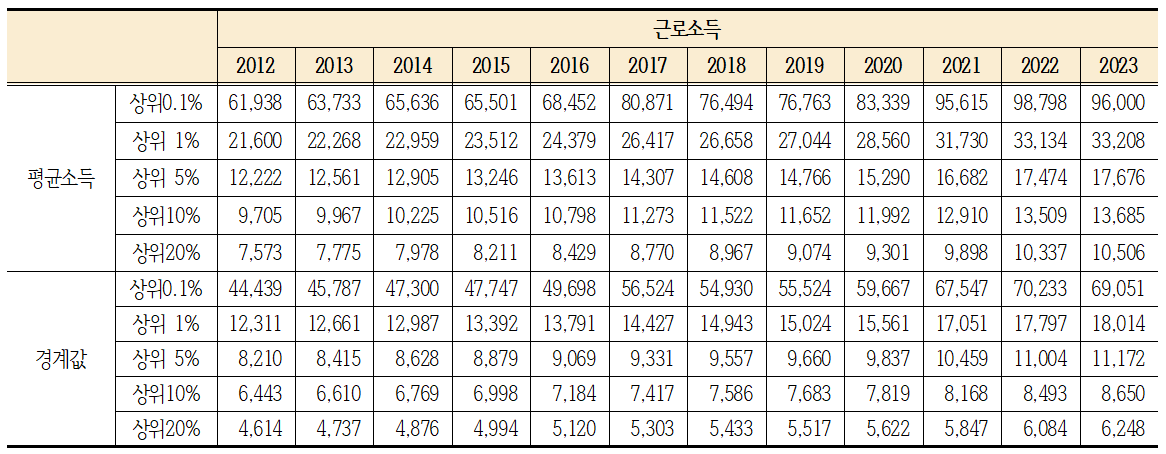

근로소득의 경우 상위0.1%에 들기 위해서는 6억 9,051만원이 넘어야 했고, 상위 1%는 1억 8,014만원, 상위5%는 1억 1,172만원이 넘어야 함. 상위10%는 8,650만원을 넘어야 하고, 상위20%는 6,248만원을 넘어야 함

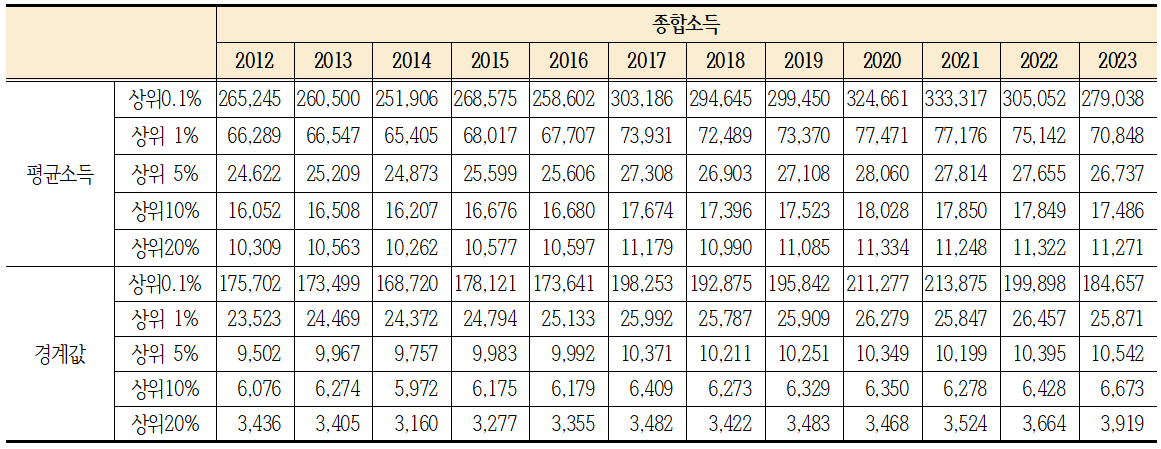

종합소득은 편차가 심해 최상위 0.1%는 18억 4,657만원이 넘어야 했고 상위1%도 2억 5,871만원, 상위5%도 1억 542만원을 넘겨야 함. 상위10%는 6,673만원을 넘어야 했는데, 종합소득자의 상위20% 경계값는 3,919만원으로 경계값이 매우 낮음

소득집중도 - 최근 2년 개선에도 여전히 코로나 때보다 높고 2019년 수준 회복 못해

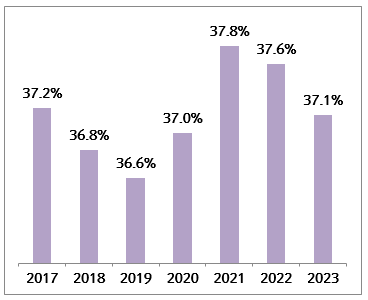

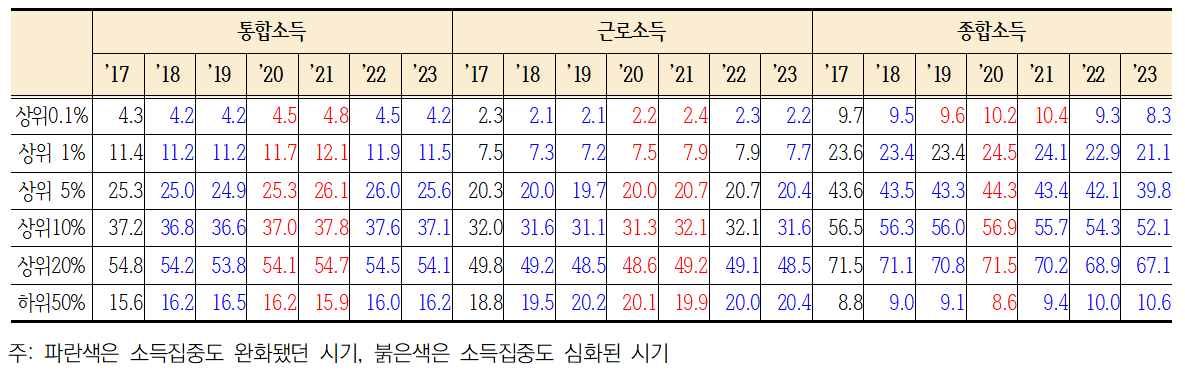

상위10%가 통합소득 37.1%. 근로소득 31.6%, 종합소득 52.1% 차지*

2017~2019년 기간 동안 상위 소득계층의 소득비중은 지속적으로 축소돼 왔으나, 코로나위기 발발로 2020~21년 상위층 소득점유비중이 다시 크게 증가. 2022~2023년에는 다시 2년 연속 상위소득 점유비중이 하락하고 있으나 2020년 코로나 때보다 높은 수준

통합소득 상위10% 점유비중은 2017년 37.2%, 2018년 36.8%, 2019년 36.6%로 2년 연속 하락하다 2020년 37.0%, 2021년 37.8%로 2년 연속 증가했으며, 2022~2023년에 37.6%, 37.1%로 다시 완화 추세

- 2023년 상위10% 소득점유비중(37.1%)은 2020년(36.6%) 코로나 때보다 높은 수준이며, 소득집중도가 가장 낮았던 2019년(39.6%) 수준은 회복 못한 상태

근로소득은 2017~2019년 동안 상위10% 점유비중이 연속 하락(32.0% → 31.6% → 31.1%)했으나 코로나19 발발 이후 2020~2021년 연속 상승한 뒤 2022~2023년 다시 하락

- 근로소득 상위10% 점유비중 31.1%(’19년) → 31.3%(’20년) → 32.1%(’21년) → 32.1%(’22년) → 31.6%(’23년)

종합소득도 2018~2019년 연속 하락(56.5% → 56.3% → 55.9%)했으나 2020년에 56.9%로 크게 상승한 뒤 2021~2022년 3년 연속 하락. 자영업자는 2020년 한 해만 소득집중도 상승

- 종합소득 상위10% 점유비중 56.0%(’19년) → 56.9%(’20년) → 55.7%(’21년) → 54.3%(’22년) → 52.1%(’23년)

최상위 0.1% 및 1%, 5% 소득비중과 상위20% 소득비중도 2017~2019년 빠르게 하락하다가 2020~2021년 코로나 발발 이후 모두 증가하여 소득집중도 심화. 2022~2023년에는 소득집중도 다소 하락

통합소득 상위0.1%, 상위1%, 상위5% 소득비중은 2017~2019년 기간 동안 –0.1%p, -0.1%p, -0.4%p 하락했으나 2019~2021년 기간 동안에는 +0.6%p, +0.9%p, +1.3%p 증가하여 2017년 수준보다 악화된 상태로 회귀

- 2021~203년 기간 동안에는 –0.6%p, -0.6%p, -0.6%p 다시 하락. 최상위0.1%는 2019년 수준으로 회복했으나 상위1%, 상위5% 소득점유 비중은 2019년보다 나쁜 상태

근로소득 상위0.1%, 상위1%, 상위5% 소득비중은 2017~2019년 기간 동안 –0.2%p, -0.3%p, -0.6%p 하락했으나 2019~2021년 기간 동안 +0.3%p, +0.7%p, +1.0%p 증가하여 2017년 수준보다 악화. 2021~2023년 –0.2%p, -0.2%p, -0.3%p 다시 하락헸으나 2019년 수준 회복 못한 상태

종합소득은 상위1%, 상위5% 소득비중이 2020년 한해 동안만 증가한 뒤에 2020~2021년 기간 동안 연속 하락했고, 최상위0.1% 점유비중도 2020년, 2021년 2년 연속 증가하기는 했으나 2022년과 2023년에 큰 폭으로 2년 연속(-0.9%p, -1.0%p) 다시 하락해 2017년 수준보다 전체적으로 상위소득계층 비중이 감소한 것으로 나타남

- 자영업와 개인사업자의 최상위층 소득비중은 코로나와 경기상황 등의 영향으로 전체적으로 감소한 것으로 나타남

소득분배지표 – 코로나위기 이후 악화되었던 소득분배지표도 2년 연속 개선

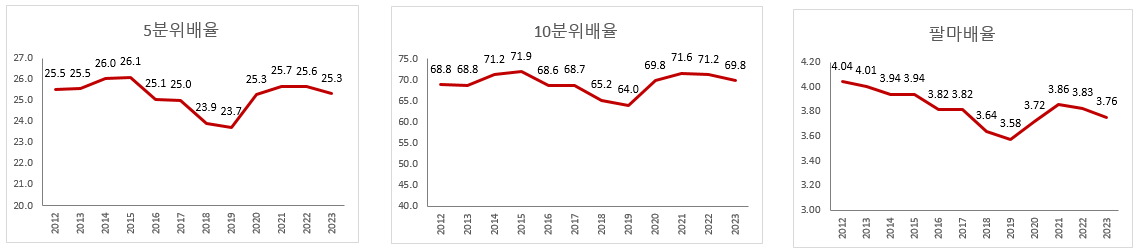

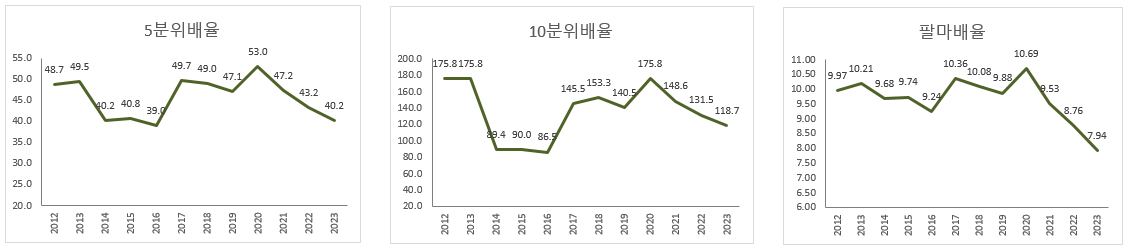

5분위배율과 팔마비율 등 분배지표2는 2017-2019년 기간 동안은 크게 개선되어 2019년 통합소득 분배지표는 국세청이 소득 천분위 자료를 생산하기 시작한 2012년 이후 가장 좋은 최저치를 기록

- 5분위배율 최고 26.1(’15) → 최저 23.7(’19), 팔마비율 최고 4.04(’12) → 최저 3.58(’19)

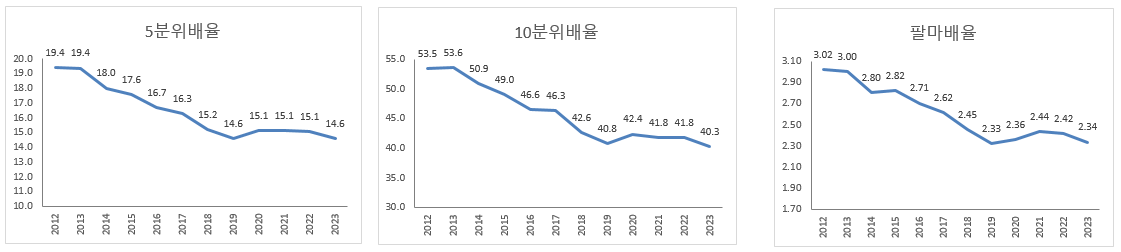

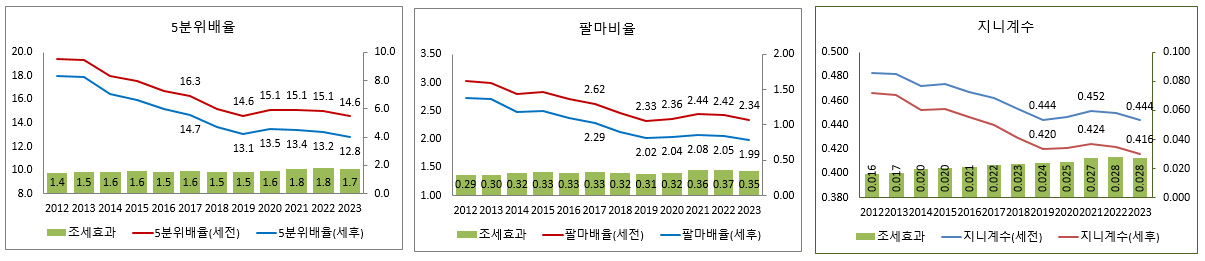

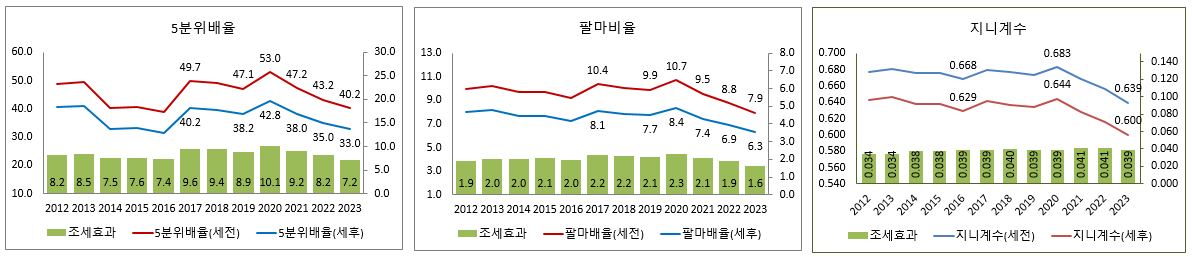

그러나 코로나위기 발발 이후 2020~2021년 기간 동안 통합소득과 근로소득 분배지표가다시 악화되었다가 2021~2023년 2년간 다시 개선되었으며. 종합소득 분배지표는 2020년 한해 동안 악화되었다가 2020~2023년 기간 동안 3년 연속 상위소득계층의 소득비중이 감소하면서 개선 추이를 보임

고소득층 세율 하락, 조세에 의한 소득분배 개선 효과는 약화

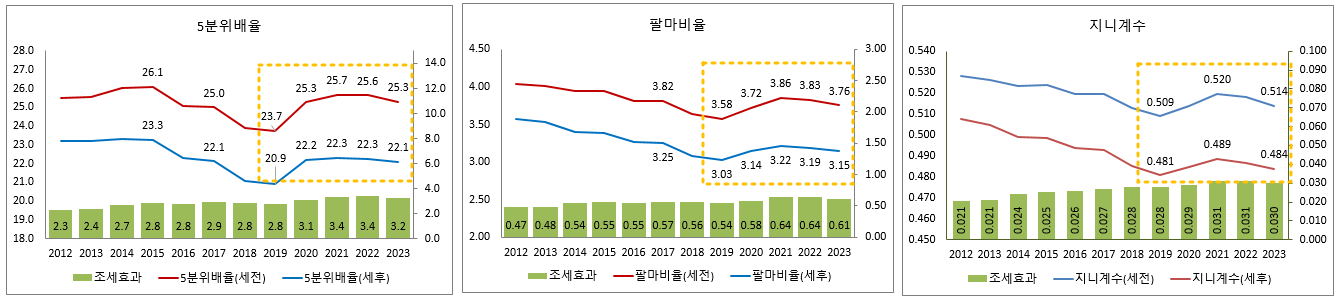

2020~2021년 기간 동안 세전 통합소득 5분위배율과 팔마비율이 크게 상승하고 세후소득 기준 5분위배율과 팔마비율도 악화된 후 2021년 이후 완만한 개선

2019년 대비 2021년 세전 통합소득 5분위배율과 팔마비율은 각각 1.96배, 0.28배 증가했으며, 세후 5분위배율과 팔마비율은 각각 1.40배, 0.18배 증가한 것으로 나타나 세전 소득의 악화보다 세후 소득의 분배지표 악화는 그보다 덜 악화

2021년 대비 2023년 세전 통합소득 5분위배율과 팔마비율은 각각 –0.37배, -0.10배 개선되었으나 세후 통합소득의 5분위배율과 팔마비율은 각각 –0.23배, -0.07배 개선되는데 그쳤으며, 통합소득 5분위배율의 세전소득과 세후소득간 차이가 2022년 3.4배에서 2023년 3.2배로 줄어들고 팔바비율의 세전소득과 세후소득간 차이도 2022년 0.64배에서 2023년 0.61배로 조세에 의한 불평등 개선 효과3가 약화되고 있음

2020년 이후 코로나로 인해 악화되었던 개인소득 분배가 2021년 이후 다시 개선되고 있는 상황은 긍정적임. 그러나 세전소득과 세후소득의 불평등 차이를 의미하는 조세의 불평등개선 효과는 점차 감소하고 있는 상황임

이와 함께 상위소득 계층의 소득비중이 감소하고 있지만 상위소득층이 소득세를 부담하는 비중도 빠르게 줄어들고 있으며, 2023년 이후 감세정책 등에 의해 이러한 추세가 더 강화될 수 있는 상황임

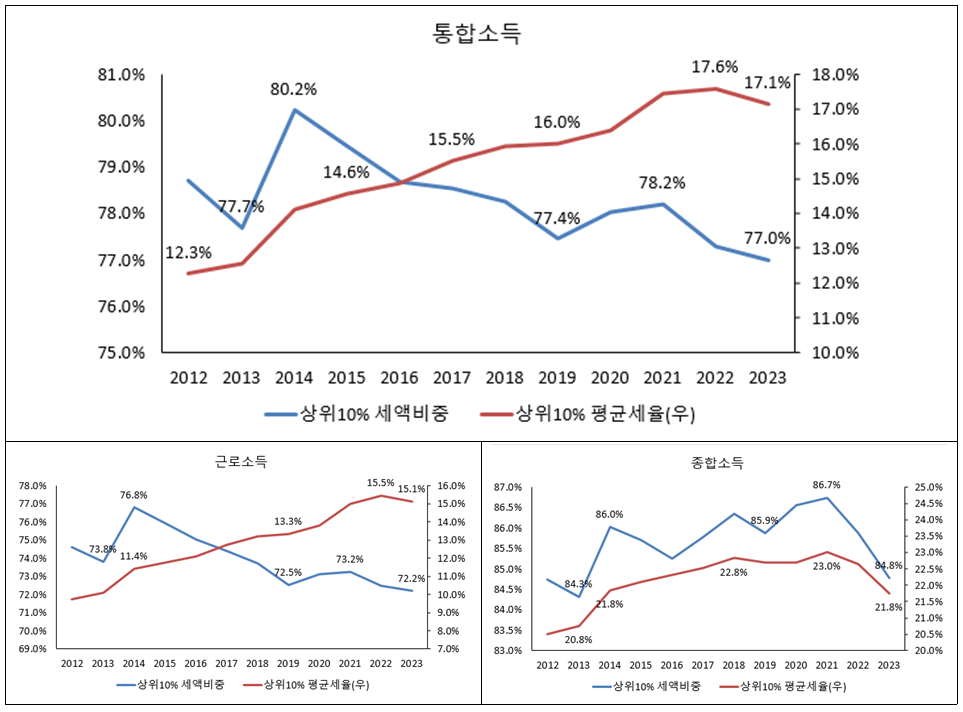

통합소득 상위10%가 전체 소득세에서 부담하는 비중은 2014년 80%를 차지했으나 하위90% 계층의 소득증가와 납세액 증가 등에 의해 2019년에 77.4%까지 하락했음. 2022년까지는 평균세율이 상승하는 추세 속에서 세액비중이 감소하였지만, 2022년 이후에는 평균세율이 하락하면서 세액비중이 감소하고 있기 때문에 이같은 추세가 지속될 경우 조세에 의한 불평등 개선효과는 점점 축소될 위험이 있음

근로소득 상위10%가 근로소득세에서 부담하는 비중은 2014년 76.8%를 차지했으나 2019년까지 72.5%로 하락했음. 2022년까지는 평균세율이 상승하는 추세 속에서 세액비중이 감소하였지만 2022년 이후에는 평균세율이 15.5%에서 15.1%로 하락하면서 세액비중이 감소하고 있는 상황임

종합소득은 상위10%가 부담하는 소득세액 비중이 2021년 86.7%로 최고치를 기록한 뒤 평균세율과 세액비중이 빠르게 하락하고 있는 상황임

향후 소득세의 감세가 추가적으로 추진될 경우 세후 소득의 불평등 개선 효과가 약화되고 세후 소득집중도가 심화될 위험이 있음

평가와 시사점

국세청의 통합소득 천분위 자료를 분석한 결과 2022~2023년 기간 동안 2년 연속 소득집중도가 완화되고 분배지표가 개선됨

하지만, 2023년 들어 고소득층의 평균세율이 하락하고 고소득층이 소득세을 부담하는 비중이 하락하면서 조세의 의한 소득분배 개선 효과가 약화되고 있는 상황임

향후 고소득에 대한 추가감세 등이 진행될 경우 조세에 의한 소득분배 개선 효과가 더욱 약화되고 소득집중도가 심화되고 소득분배가 악화될 위험이 있음

참고문헌

각주

국세청의 천분위 소득자료에 대한 분석은 참여연대경제개혁센터(김상조 2014)가 처음으로 시도한 바 있는데, 당시 보고서는 2007~2012년 기간까지의 소득 백분위 자료를 분석한 것으로 과세미달자에 대한 정보가 제외돼 있었다. 2012년 이후 과세미달자를 포함한 천분위 소득자료가 국회로 제출되기 시작했으며, 20대 국회에서 서형수 의원이 2012~2016년 기간의 통합-근로-종합소득 천분위 자료에 대한 분석결과를 정책보고서로 발간한 바 있다(서형수의원실 2018). 이후 소득주도성장특위에서 2017년 이후의 2020년까지의 소득천분위 자료에 대한 분석결과를 제시한 바 있는데(소득주도성장특별위원회 2022), 이 글은 서형수 의원실(2012~2016)과 소득주도성장특위(2017~2020)에서 정리한 자료에 2021~2023년 자료를 추가로 통합하여 분석한 결과이다.↩︎

국세청 소득자료는 상위층 소득의 정확성은 높으나 하위층 소득의 정확도가 낮고 변동성이 많아 하위소득층 포괄범위가 좁은 10분위배율 대신 5분위배율 또는 팔마비율을 사용↩︎

조세효과 = 세전 5분위배율 또는 팔마비율 – 세후 5분위배율 또는 팔마비율↩︎